作為國內(nèi)電石行業(yè)的重要參與者之一,趙琳電石今年上半年的經(jīng)營狀況可以用“損失慘重”來形容。受多重不利因素疊加影響,公司業(yè)績遭遇嚴(yán)峻挑戰(zhàn),而放眼全國電石市場,下半年的前景依然不容樂觀,行業(yè)整體囧境恐將持續(xù)。

上半年:多重壓力下的“重創(chuàng)”

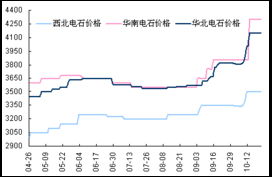

今年上半年,趙琳電石面臨的是一個異常艱難的市場環(huán)境。上游原材料價格,特別是蘭炭、白灰等價格維持相對高位,顯著抬高了生產(chǎn)成本。下游需求端持續(xù)疲軟。其主要下游聚氯乙烯(PVC)行業(yè)受房地產(chǎn)市場低迷、終端制品出口承壓等因素影響,開工負(fù)荷不高,對電石的采購意愿和價格承受能力均顯不足。這種“成本高企、需求不振”的剪刀差,嚴(yán)重擠壓了電石企業(yè)的利潤空間。部分地區(qū)為完成能耗控制目標(biāo)而實施的階段性限產(chǎn)政策,也對趙琳電石這樣規(guī)模企業(yè)的連續(xù)穩(wěn)定生產(chǎn)造成了干擾。在內(nèi)外部因素的共同作用下,公司銷售收入下滑,利潤率大幅收縮,甚至部分時段陷入產(chǎn)銷價格倒掛的困境,導(dǎo)致上半年財務(wù)數(shù)據(jù)表現(xiàn)慘淡。

全國行業(yè):結(jié)構(gòu)性過剩與成本困局

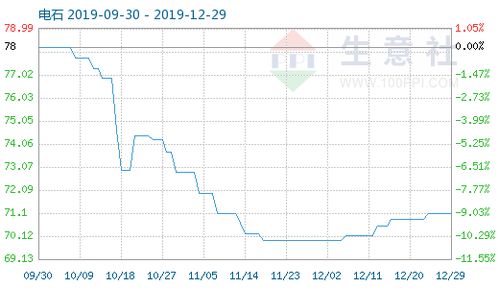

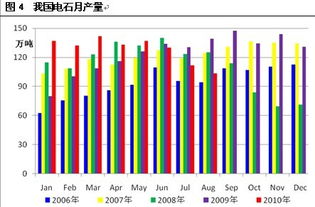

趙琳電石的困境并非個例,它折射出當(dāng)前全國電石行業(yè)的普遍性難題。我國電石行業(yè)長期面臨產(chǎn)能結(jié)構(gòu)性過剩問題,市場議價能力偏弱。盡管近年來通過淘汰落后產(chǎn)能,行業(yè)集中度有所提升,但在需求收縮時,同質(zhì)化競爭依然激烈,價格戰(zhàn)頻現(xiàn)。電石生產(chǎn)屬于高能耗過程,在“雙碳”目標(biāo)背景下,企業(yè)面臨的環(huán)保要求日趨嚴(yán)格,能耗成本與合規(guī)成本只增不減。這使得電石行業(yè)始終在成本線的邊緣徘徊,盈利穩(wěn)定性極差。上半年,全國電石市場均價同比出現(xiàn)明顯下滑,許多企業(yè)處于微利或虧損狀態(tài),行業(yè)整體盈利能力堪憂。

下半年展望:囧境延續(xù),突圍路在何方?

展望下半年,電石行業(yè)的囧境難以迅速扭轉(zhuǎn)。預(yù)計下游PVC等主要需求領(lǐng)域難以出現(xiàn)爆發(fā)性增長,需求側(cè)支撐依然薄弱。而上游原料價格受能源市場波動影響,下行空間有限,成本壓力將持續(xù)存在。宏觀經(jīng)濟(jì)環(huán)境的復(fù)雜性也可能給產(chǎn)業(yè)鏈帶來新的不確定性。

對于趙琳電石及同類企業(yè)而言,被動承受市場波動將愈發(fā)艱難。突圍路徑可能在于:一是向內(nèi)深化成本管控,通過技術(shù)革新降低單位能耗,提升資源利用效率,在殘酷的成本競爭中構(gòu)筑護(hù)城河;二是探索產(chǎn)業(yè)鏈縱向延伸或橫向多元化,例如更深入地綁定下游優(yōu)質(zhì)客戶,或開發(fā)電石在化工新材料等其他領(lǐng)域的應(yīng)用,以分散市場風(fēng)險;三是緊跟國家產(chǎn)業(yè)政策,在符合綠色低碳發(fā)展要求的前提下,優(yōu)化產(chǎn)能布局和產(chǎn)品結(jié)構(gòu)。

趙琳電石上半年的損失是行業(yè)寒冬的一個縮影。下半年,市場出清和行業(yè)整合的過程可能加速,只有那些具備成本優(yōu)勢、技術(shù)實力和戰(zhàn)略韌性的企業(yè),才能穿越周期,等待下一輪行業(yè)春天的到來。